Почему «ленивые» инвестиции вообще работают

Инвестиции для «ленивых» — это не про безответственность, а про систему, которая требует минимум действий, но опирается на здравый смысл и статистику. Суть простая: вместо того чтобы угадывать отдельные акции, вы покупаете большие «корзины» через ETF и регулярно докупаете по одной и той же схеме.

Чтобы говорить на одном языке, разберёмся с базовыми понятиями.

— ETF (Exchange Traded Fund) — биржевой фонд. Это готовый набор активов (обычно акций или облигаций), который торгуется как одна акция на бирже.

— Развитые рынки — экономики США, Европы, Японии, где уже всё более‑менее стабильно, компании крупные, регуляция строгая.

— Развивающиеся рынки — страны вроде Китая, Индии, Бразилии, некоторых стран Восточной Европы и Азии. Потенциал роста выше, но и рисков больше.

— Сбалансированный портфель — набор ETF, где риск и доходность более‑менее уравновешены, чтобы один сегмент не «утопил» все ваши деньги.

ETF инвестиции купить можно буквально в пару кликов через брокерское приложение, но главный вопрос не «как нажать кнопку», а как не натворить глупостей с составом портфеля.

—

Логика «ленивого» портфеля: минимум решений, максимум структуры

Идея такая: вы один раз решаете:

— какие ETF берёте;

— в каких долях держите развитые и развивающиеся рынки;

— как часто пополняете портфель.

А дальше просто повторяете. Без «прыжков» из одного фонда в другой по новостям.

Представим это как текстовую диаграмму:

— Уровень 1: Вы

↓

— Уровень 2: Решение о стратегии (доли активов, горизонты, риск)

↓

— Уровень 3: Набор ETF (развитые рынки, развивающиеся рынки, облигации/кэш)

↓

— Уровень 4: Автоматизм (регулярные пополнения и редкие ребалансировки)

Ваша цель — настроить Уровень 2–3, а Уровень 4 максимально автоматизировать: настроить автопополнение брокерского счёта, раз в квартал/полгода докидывать деньги по заданным долям.

—

Развитые vs развивающиеся рынки: в чём разница для «ленивого» инвестора

Развитые рынки: фундамент портфеля

Развитые рынки — это, по сути, «скелет» вашего портфеля. Когда вы думаете, как составить инвестиционный портфель из ETF так, чтобы он не трясся от каждого чиха, именно развитые рынки берут удар на себя.

Что характерно для ETF на развитые рынки:

— Много крупных, устойчивых компаний (Apple, Microsoft, Nestlé и т. д.).

— Более предсказуемое регулирование и отчётность.

— Меньшая волатильность по сравнению с развивающимися странами.

Условно, это ваш «якорь» — он не полетит в космос, но и в пропасть падает реже.

—

Развивающиеся рынки: источник дополнительного роста

ETF на развивающиеся и развитые рынки купить можно почти у любого крупного брокера, но именно развивающиеся регионы обычно дают эмоциональные качели.

Особенности развивающихся рынков:

— Более быстрый экономический рост (население молодое, потребление растёт).

— Политические и регуляторные риски выше.

— Сильные движения курсов валют местных валют к доллару/евро.

Они вам нужны не как база, а как «турбонаддув» к долгосрочной доходности. Поэтому даже в агрессивных стратегиях разумно ограничивать их долю.

—

Какие доли взять: простые схемы без усложнений

Чтобы не утонуть в теории, возьмём три базовых профиля риска и разложим их в текстовую схему.

Диаграмма распределения:

1) Консервативный профиль

— 60% — ETF на акции развитых рынков

— 20% — ETF на развивающиеся рынки

— 20% — облигационные ETF или кэш

2) Умеренный профиль

— 50% — развитые рынки

— 30% — развивающиеся рынки

— 20% — облигации/кэш

3) Агрессивный профиль

— 60–70% — развитые рынки

— 30–40% — развивающиеся рынки

— 0–10% — облигации (для «подушки»)

Обрати внимание: даже «агрессоры» держат существенную долю развитых стран, потому что без такой базы портфель превращается в казино.

—

Практика: пошаговый чек‑лист «ленивого» инвестора

Шаг 1. Определи горизонт и «толерантность к боли»

Если ты смотришь на инвестирование в ETF для начинающих, начни с честного ответа себе:

— Деньги нужны через 1–3 года?

Лучше снизить риск, не гнаться за максимальной доходностью.

— Горизонт 7–10+ лет?

Можно смелее заходить в акции и добавлять побольше развивающихся стран.

Ментальный тест:

Если твой портфель за год внезапно просел на −30%, ты будешь:

— паниковать и продавать;

— нервничать, но продолжать докупать по плану.

Если первое — долю акций (особенно развивающихся рынков) лучше снизить.

—

Шаг 2. Выбор ETF: на что реально смотреть

Когда мы говорим «лучшие ETF для долгосрочных инвестиций», в разговорном, практическом смысле это фонды с такими параметрами:

— Широкая диверсификация

ETF должен охватывать сотни, а лучше тысячи компаний.

— Низкие комиссии (TER)

Чем меньше ежегодных расходов, тем больше остаётся вам.

— Прозрачный базовый индекс

Например, крупные мировые индексы на развитые или развивающиеся рынки.

— Нормальная ликвидность

Чтобы можно было купить/продать без гигантского спрэда.

Не нужно гоняться за «уникальными стратегиями» и модными тематиками как основной частью портфеля (зеленая энергетика, кибербезопасность, роботы и т. п.). Они могут быть дополнением на 5–10%, но не основой.

—

Шаг 3. Собираем реальный пример портфеля

Представим, что у тебя умеренный риск-профиль и горизонт 10 лет. Ты решил раздробить инвестиции так:

— 50% — ETF на глобальные акции развитых рынков (США + Европа + Япония).

— 30% — ETF на развивающиеся рынки (Азия, Латинская Америка и др.).

— 20% — облигационный ETF (или высоконадежные облигации, или эквивалент).

В деньгах это может выглядеть примерно так:

— У тебя есть 300 000 ₽ стартового капитала.

— Ты вкладываешь:

— 150 000 ₽ в ETF на развитые рынки;

— 90 000 ₽ в ETF на развивающиеся;

— 60 000 ₽ в облигационный ETF.

Дальше каждый месяц, скажем, ты докупаешь ещё по 20 000 ₽, распределяя по тем же пропорциям. Всё. Эта простая схема часто бьёт по результату активных трейдеров, которые «угадывают рынок».

—

ETF на развивающиеся и развитые рынки купить: как упростить выбор

На практике люди часто впадают в ступор, потому что ETF много, тикеры странные, и все чем‑то отличаются. Чтобы не усложнять, задай себе четыре вопроса:

1. Этот ETF покрывает развитые или развивающиеся рынки?

Ты должен осознанно закрыть обе части мира, а не дублировать одно и то же.

2. Он не слишком узкий?

Если фонд берёт только 20–30 компаний из одной страны — это уже не основа портфеля, а ставка.

3. Комиссия не выше среднего?

«Средний» для крупных индексов — обычно десятые доли процента в год.

4. Не дублирует ли он то, что у тебя уже есть?

Например, глобальный фонд на все мировые акции + отдельный ETF только на США часто сильно пересекаются.

Если ETF инвестиции купить хочется максимально быстро, разумный шаг — взять один широкий фонд на развитые рынки и один широкий на развивающиеся, плюс один на облигации. Три инструмента, а по сути — тысячи бумаг внутри.

—

Как использовать «ленивый» подход на практике каждый месяц

Простое правило пополнения

Схема для занятых людей:

— выбери день месяца (например, 5-е);

— заранее настрой автоперевод на брокерский счёт;

— в этот день по заранее определённым долям докупи ETF;

— не читай в этот момент новости про «крах рынка».

Через год у тебя будет уже 12 точек входа по разным ценам. Через 5–10 лет сгладятся почти любые краткосрочные просадки.

—

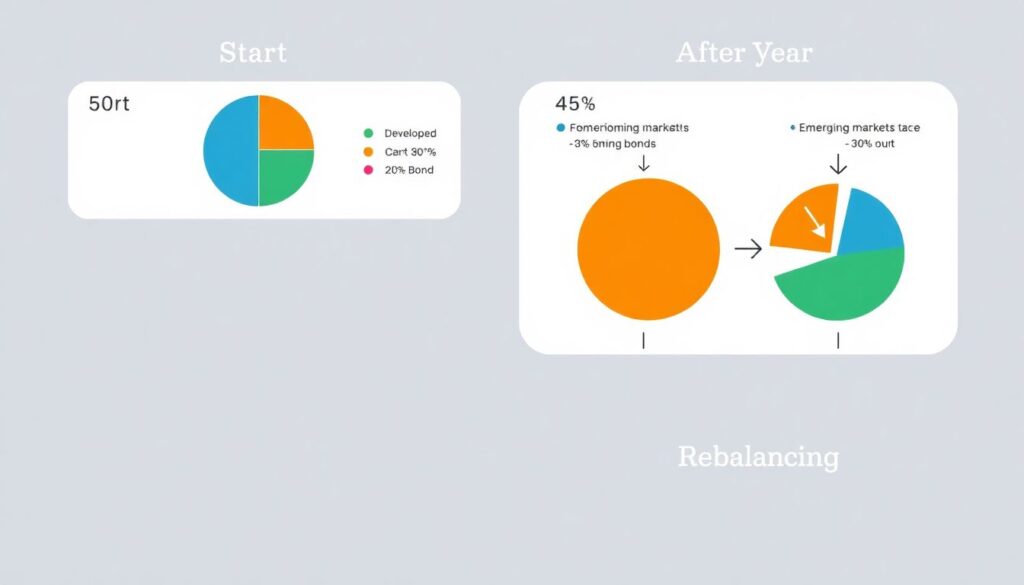

Ребалансировка: несложная «техника безопасности»

Ребалансировка — это приведение долей обратно к исходным пропорциям. Пример:

— Старт: 50% развитые, 30% развивающиеся, 20% облигации.

— Через год: из‑за роста развивающихся доли стали 45% / 40% / 15%.

Ты просто:

— часть развивающихся продаёшь;

— докупаешь развитые или облигации;

— возвращаешься к 50/30/20.

Смысл в том, чтобы системно продавать то, что «перегрело портфель», и докупать то, что отстало, а не делать наоборот на эмоциях.

Два практичных подхода:

— раз в год смотреть, не уехала ли доля больше чем на 5–10% от плана;

— по возможности делать ребалансировку за счёт новых взносов, а не продаж, чтобы меньше трогать налоговую часть.

—

Сравнение с альтернативами: почему не акции, не ПИФы и не трейдинг

Индивидуальные акции

Сравнение простое:

— Акции: высокий потенциал, но нужна аналитика, время, нервы, риск ошибок.

— ETF: вы покупаете сразу сотни компаний и снижаете риск, что одна ошибка сильно испортит жизнь.

Для «ленивого» формата инвестирования в ETF для начинающих психологически проще — меньше соблазнов «пересидеть в любимой компании, которая падает уже третий год».

—

ПИФы и структурные продукты

ПИФы часто похожи на ETF по идее, но:

— дороже по комиссиям;

— менее прозрачны;

— иногда сложнее продаются.

Структурные продукты (сверхсложные конструкции с защитой капитала и условиями на 3 листа) — это вообще противоположность простой, долгосрочной стратегии. Они требуют доверия к банку и высокой финансовой грамотности.

На их фоне «скучный» ETF‑портфель выглядит утилитарным, но именно это даёт шанс спокойно дожить до результата.

—

Частые ошибки «ленивых» инвесторов и как их избежать

— Слишком маленькая диверсификация

Взять 1–2 локальных ETF и думать, что это уже мировой портфель. Решение: обязательно добавляй как минимум один глобальный фонд на развитые рынки и полноценный ETF на развивающиеся страны.

— Игнорирование валютного риска

Если все ETF номинированы в одной валюте, а ты живёшь в другой, будь готов к колебаниям. В долгосрок это не критично, но нужно понимать, что доходность будет «дергаться» ещё и из‑за курса.

— Попытки «переиграть» свой же план

То повышают долю развивающихся рынков на хайпе, то полностью выходят из рынка на падении. Лечение одно: записанный заранее план с долями и чёткие правила, когда ты их меняешь (например, раз в 2–3 года и только по объективным причинам).

—

Краткий алгоритм: что делать прямо сейчас

Чтобы не утонуть в теории, вот максимально прикладной чек‑лист:

— Определи горизонт: до каких денег ты точно не планируешь прикасаться 7–10+ лет.

— Оцени терпимость к просадкам (по честному).

— Выбери профиль (консервативный / умеренный / агрессивный).

— Подбери 2–3 ETF:

— один на развитые рынки,

— один на развивающиеся,

— один на облигации (по необходимости).

— Настрой ежемесячные взносы.

— Раз в год смотри на доли и при необходимости делай ребалансировку.

Вот так «ленивый» подход превращается в рабочую, практичную стратегию: ты не пытаешься угадать, где рынок будет через месяц, а просто системно покупаешь весь мир — и развитые, и развивающиеся страны — через несколько понятных ETF и даёшь времени сделать своё дело.