Зачем вообще нужна финансовая подушка в 2026 году

В 2026 году мир уже привык к нестабильности: скачки ставок, новые цифровые валюты, периодические кризисы в IT и логистике. Поэтому вопрос «финансовая подушка безопасности сколько нужно денег» звучит уже не теоретически, а вполне жизненно: без запаса вы автоматически зависите от работодателя, курса валют и решений регуляторов. Подушка превращает форс‑мажор в управляемую ситуацию: не работу ищете «что попало», а выбираете; не берёте первый попавшийся кредит, а спокойно считаете, что вам выгодно.

Сколько откладывать: 3, 6 или 12 месяцев расходов

Классика — иметь от трёх до шести месячных расходов. Но в 2026 году планка постепенно растёт: рынок труда более волатильный, а уровень закредитованности населения высокий. Логика простая: чем выше риски потери дохода и чем менее предсказуем ваш бизнес или фриланс, тем длиннее должна быть подушка. Для офисного сотрудника с сильной отраслью достаточно 4–6 месяцев, для самозанятых и предпринимателей спокойнее жить с запасом в 9–12 месяцев текущих затрат семьи с учётом кредитов.

Как рассчитать подушку безопасности на 6 месяцев

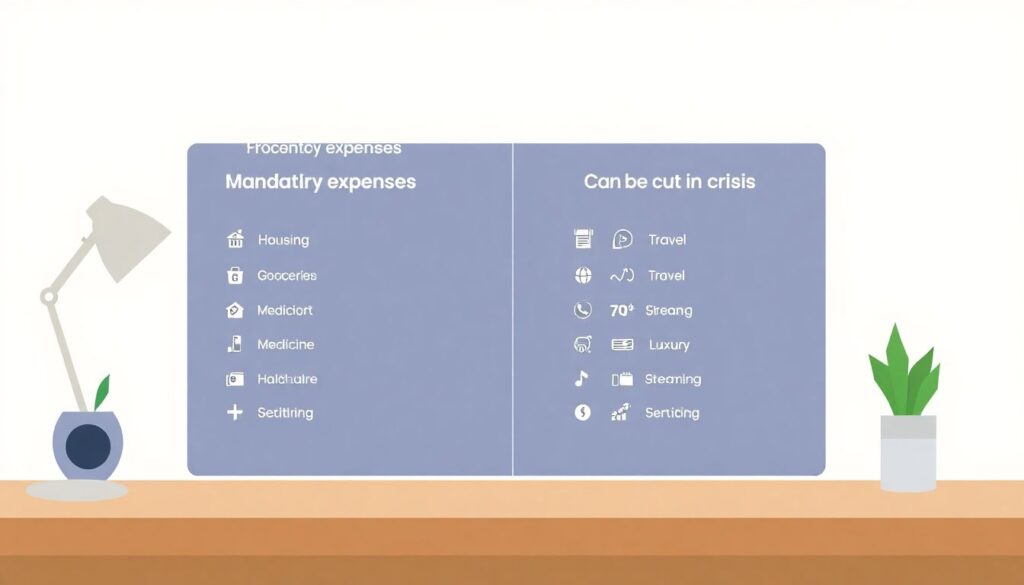

Алгоритм в 2026 почти не изменился, но люди чаще учитывают «скрытые» расходы. Сначала честно фиксируете обязательные траты: жильё, еда, транспорт, медицина, связь, минимальные платежи по кредитам. Потом выкидываете всё, что можно урезать в кризисе: путешествия, развлечения, дорогие подписки. Итоговую сумму умножаете на 6 — так вы понимаете, какой объём нужен, чтобы спокойно искать новую работу полгода. Для нестабильных профессий имеет смысл считать сразу на 9 месяцев, чтобы не паниковать при затяжных простоях.

Как создать финансовую подушку безопасности с нуля

Стартовать с нуля в 2026 году проще психологически, если разбить цель на этапы. Сначала вы не гонитесь за «идеальными» шести месяцами, а собираете мини‑подушку в размере одного‑двух месяцев расходов — чисто на экстренный манёвр. Дальше повышаете норму сбережений до 15–20% дохода, автоматизируете переводы в день зарплаты и не держите эти деньги на карте для повседневной жизни. Важно договориться с собой: подушка — не «накопление на отпуск», а отдельный, неприкосновенный резерв, к которому прикасаются только при серьёзных сбоях дохода.

- Цель №1: накопить первый месяц расходов как можно быстрее, даже мелкими суммами.

- Цель №2: выйти на стабильный процент от дохода, а не «копить по остаточному принципу».

- Цель №3: постепенно довести резерв до 6–9 месяцев, не жертвуя базовым качеством жизни.

Где хранить подушку безопасности: вклад или брокерский счёт

Вопрос «где хранить подушку безопасности вклад или брокерский счет» в 2026 году стал сложнее, потому что у частного инвестора больше инструментов: высокодоходные счета, бескомиссионные брокеры, цифровые облигации. Но главный критерий не изменился — деньги должны быть доступны быстро и без риска обвала капитала в момент, когда он особенно нужен. Поэтому всю сумму держать в акциях, криптовалюте или рискованных фондах — по‑прежнему плохая идея, даже если прошлогодняя доходность выглядит заманчиво и маркетинговые материалы обещают «усреднение рисков».

Подушка и «железобетонная ликвидность»

Внутри подушки важно разделять слой «достать за 5 минут» и слой «можно вывести за пару дней». Первый уровень — наличные и деньги на высокодоходной карте без ограничений по снятию. Второй — депозит или короткие облигации с погашением в ближайшие месяцы. Подушка, полностью запертая в инструментах с длинной заморозкой или жёсткими штрафами за досрочное снятие, перестаёт выполнять свою роль. Задача — не максимальная доходность, а гарантия, что в кризис вы не будете продавать активы в самый невыгодный момент рынка.

Куда выгодно вложить подушку безопасности в 2026 году

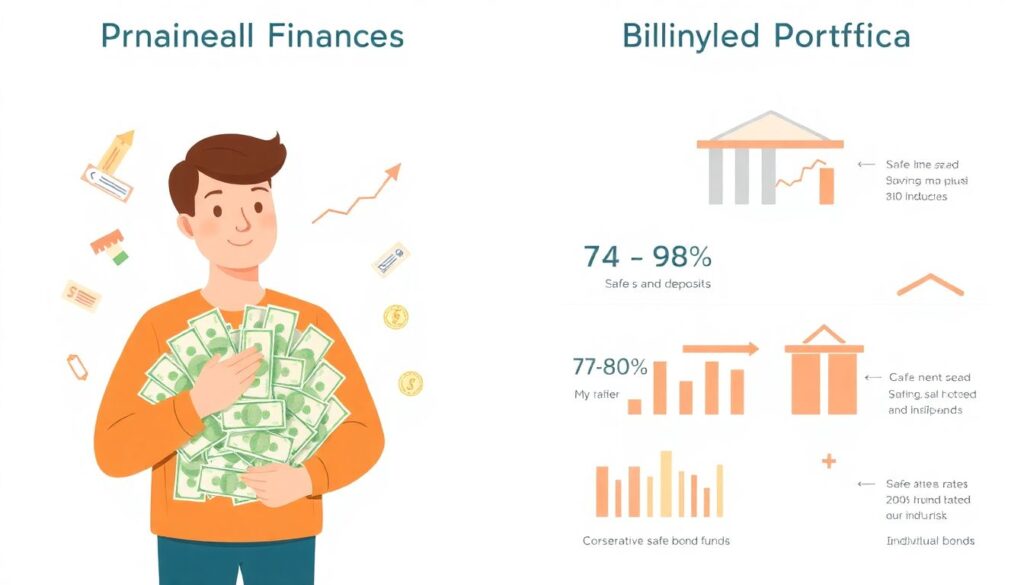

В 2026 году доходности по вкладам и коротким облигациям периодически догоняют инфляцию, но редко сильно её обгоняют. Поэтому оптимальная стратегия — комбинация инструментов. Как правило, 30–40% подушки оставляют в максимально доступных формах (карта, счёт «до востребования» с процентом), а остальное — во вкладах с возможностью частичного снятия или в надёжных облигациях с коротким сроком. Когда думаете, куда выгодно вложить подушку безопасности в 2026 году, смотрите не только на ставку, но и на условия доступа к деньгам и надёжность эмитента.

- Не гнаться за экзотическими инструментами ради лишних 1–2% годовых.

- Избегать сложных структурных продуктов, если не понимаете механизм риска.

- Дробить сумму между несколькими банками/площадками, чтобы снизить технические риски.

Сравнение подходов: консервативный, умеренный и агрессивный

Консервативный подход — вся подушка в наличных и вкладах — даёт максимальное спокойствие, но плохо защищает от инфляции, особенно если ставки снижаются быстрее цен. Умеренный вариант предполагает, что 70–80% лежит в безрисковых инструментах, а 20–30% — в консервативных облигационных фондах или индивидуальных облигациях. Агрессивный подход, когда заметная часть резерва уходит в акции и волатильные ETF, добавляет потенциальную доходность, но противоречит самой идее подушки: в кризис рынке часто падают именно тогда, когда вам нужны деньги.

Плюсы и минусы «технологичной» подушки

Финтех‑сервисы в 2026 году позволяют вести учёт расходов автоматически, ставить цели и копить «по алгоритму». Плюсы очевидны: дисциплина, удобство, быстрый перевод между счетами, мгновенные выписки. Минусы — технологические и киберриски, зависимость от приложений и возможные сбои доступа. Когда часть подушки лежит на брокерском счёте или в цифровых кошельках, стоит продумать резервный сценарий: что делать, если система ляжет на сутки‑двое. Поэтому технологичность — это инструмент, а не повод полностью отказываться от простых и проверенных форм хранения.

Актуальные тенденции 2026 года в формировании подушки

В 2026 заметны несколько сдвигов. Во‑первых, люди чаще закладывают в расчёты расходы на психическое здоровье и образование — терапию, курсы, переквалификацию, понимая, что именно они помогают выбраться из кризисов быстрее. Во‑вторых, растёт интерес к валютной диверсификации, но уже без слепой веры в одну‑две «твёрдые» валюты: подушку разбивают по странам и юрисдикциям аккуратно, с учётом ограничений вывода и налогов. В‑третьих, всё популярнее семейный подход, когда резерв планируется сразу на домохозяйство, а не на одного кормильца.

Как выбрать стратегию именно под себя

Рекомендации по выбору начинаются не с цифр, а с честного ответа на вопросы: насколько стабилен ваш доход, сколько человек зависит от вашего заработка, есть ли кредиты и как вы переносите колебания рынка. Если вы нервничаете от минус 2% на счёте, смысла добавлять риск в подушку почти нет. Если же у вас высокий и диверсифицированный доход, можно позволить себе чуть больше рыночных инструментов. В любом случае базовый слой подушки должен быть полностью защищён от рыночных потрясений и доступен без сложных манипуляций и лишней бюрократии.

Комментарии